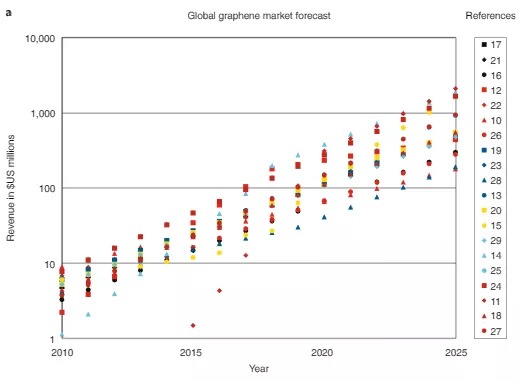

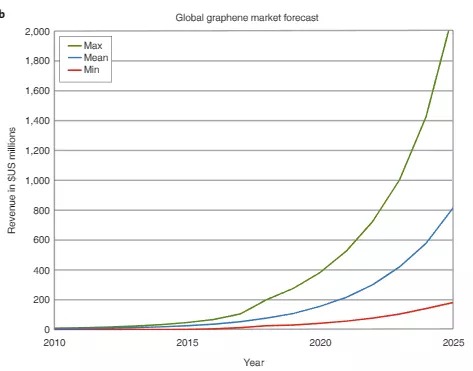

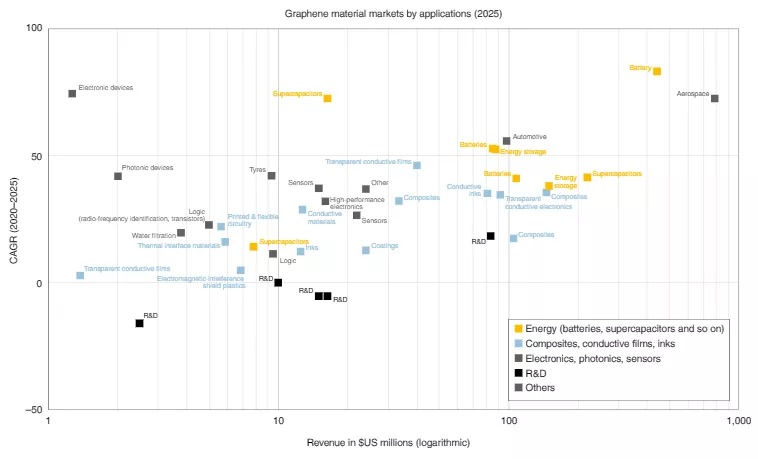

作为一种新型材料,石墨烯自被发现15年来,正以预期的速度朝着其商业进程发展。 将一种新材料推向市场有可能改变整个行业。但是人们通常忽略,基于科学创新成果的转化一般需要花费数年的时间,而取得巨大的市场成功则至少需要20至30年。多种不同材料和器件的应用过程证实了这一点,举几个例子来说:固定化酶、导热材料、导电聚合物或工业用激光器。可见将新材料推向市场的挑战不容小觑,新材料的开发并不会像软件开发一样迅速,基于新材料的创新道路是艰难,漫长且昂贵的。 材料的市场化时间甚至会跨越几个世纪。从1824年发现硅到1958年发明硅芯片,足足有124年的时间。现在,几乎所有现代产品都使用了芯片技术。自从1947年第一台设备问世以来,已经有数百万美元被投入到了半导体技术领域。在国际半导体技术路线图(ITRS)中开发通道长度更短的晶体管,对一家公司来说需要数十亿美元的投资,如果开发成功,建立晶圆厂需要再注入数十亿美元的现金。值得注意的是,在1947年后的最初7年中,是由于Teal及其贝尔实验室和德州仪器(TI)的同事在硅方面的开拓性工作,才使得许多基于Ge的设备开始转向Si。 创新并不是凭空而来的。从基础研究到应用研究,再到开发,设计,生产和营销,它并不是线性进行的。相反,它的特点是各种参与者和商业活动之间存在广泛的联系,互动和反馈。创新可以被视为一个系统的过程。因此,在学术界和工业界之间建立有效的网络,并促进创造周期来管理早期技术风险,是创新的主要动力,对于新材料的创新尤其如此,例如石墨烯和相关材料(GRMs),包括非碳基层装材料及其异质结构。 基于材料创新的特点是,利益终端如系统集成商和原始设备制造商与材料研发投入的脱钩。此外,最终产品中通常只需要少量的材料,这给材料生产商建立可行的商业模式带来了额外的挑战。例如,一个300mm的石墨烯晶圆只需要少于0.1mg的石墨烯,并且可以创造出数千个器件。同样,在聚合物复合材料中,仅需要包含少量体积百分比的石墨烯就可使导电率提高几个数量级,并且机械性能提高100%以上。石墨烯行业是一个很好的说明这个问题的例子。尽管如此,新材料作为许多行业的推动者,在能源、机械、汽车和医疗设备等许多重要领域的可持续转型中起着关键作用。面对如此巨大的挑战,早期的工作通常需要公共资金的支持。就GRMs而言,欧洲石墨烯旗舰计划以及在中国,韩国,美国和日本的类似计划发挥了这一作用。创新支持行动关键的要求是通过技术和创新路线图(例如用于硅的ITRS和GRM路线图)来识别和表征创新的战略目标区域,做市场布局。 图1. 全球石墨烯市场的历史和预期收入 市场信息是定义此类路线图的技术要求的重要组成部分。以石墨烯为例,有许多市场可供研究选择,市场价值估计范围很广,2025年的市场价值从约1.8亿美元到21亿美元不等。为了挖掘发展趋势,我们将2013年和2019年20个市场调研的结果合并到一个市场分析图中。可以预测到2025年平均增长率约达40%,如图1a所示。这也表明全球市场需求从2015年的1500–5000万美元,到2025年左右约可以达到2–20亿美元。需要注意的是,图中描绘的是“石墨烯的市场价值”。在这里,这些预测的数字代表的是材料本身而不是最终产品的收益。这有很大的区别,比如2018年硅晶圆的市场为90亿美元,而由硅芯片推动的智能手机全球销售额超过5000亿美元。假设比率相似,石墨烯产品的总市值应该比图1大100倍。另外,这些市场研究中的数字是如何得出的,每个提供者都有一套自己的(或多或少保密的)方式来估算。大多数情况下,它们是基于当前的市场价格、产量以及各专家和生产者的估计得到的。大多数数据提供者声称进行了广泛的背景研究,并且对许多公司与主要参与者进行了电话(或个人)采访。但是我们无法评估这些方法的有效性。因此:(1)我们假设这些数据代表的是石墨烯材料的价值/收入,而不包括石墨烯最终产品;(2)我们假设通过对(理想情况下)整个石墨烯生产部门,当前价格和产量进行映射(与理想情况下该领域的所有相关参与者进行交谈)来计算/估算这些数字;(3)我们需要这些估算,并且不知道其准确性。 图2. 到2025年,将石墨烯市场按用途分类 石墨烯应用领域多种多样。尽管有些产品已经或即将进入市场,例如涂料和复合材料,但许多应用需要更多的时间和研发投入。为了比较石墨烯在不同领域中的应用潜力,研究者们比较了按不同应用场景对2025年的市场预测。图2展示了复合年增长率(CAGR)与不同应用领域盈利预测的关系图。普遍认为,石墨烯在电池和超级电容器等储能器件应用(黄色方块)中具有很高的市场潜力(> 1亿美元)。石墨烯复合材料和导电膜/电极(蓝色方块)预计将会有较高的复合年增长率(〜30%)和较高的盈利,而石墨烯基(光电)电子和传感器(灰色方块)预计将具有> 20%的较高的增长率,但盈利不高。随着越来越多的产品进入市场,石墨烯的研发(黑方块)预计将以约0%的恒定复合年增长率持续增长,这表明石墨烯可能在某些领域已经超出了单纯的研发阶段。 在欧洲,已有数十种基于石墨烯的器件设备即将或已经进入市场。大多数与材料和中间体的生产相关,包括具有成本效益的大规模生产GRMs系统。利用石墨烯的组件和系统也已进入市场。例如,从可见光(400 nm)到近红外/短波红外光(1800 nm)的宽光谱范围内具有低噪声的石墨烯光电探测器,霍尔效应传感器和可以减轻重量并节省燃油的石墨烯增强复合材料飞机的水平尾翼,耐腐蚀的石墨烯增强树脂已经在化工厂中用于替代金属,从而节省了成本和重量。欧洲已经建立了数十家新的初创企业和衍生企业。在世界范围内数量则更多。例如在中国,成千上万的公司声称正在实现石墨烯的商业化。但是,我们正在进入并购时代,许多此类公司将无法生存或将被合并。只有遵循公认的标准化和验证以及健康和安全程序的公司才能长期生存。 仅利用“石墨烯”一词来标榜产品的新颖度是不够的,事实上,大多数“石墨烯”生产商出售的材料与理想石墨烯几乎不相关。这并不是说除非使用完美的单层石墨烯,否则不应该声称该产品是基于石墨烯的。只是说生产者应该公开并明确说明他们采用的是什么。氧化石墨烯,有缺陷或功能化的石墨烯,包含厚的多层石墨烯薄片的粉末或油墨等存在巨大的机会,对此人们不应该忽略它们而声称其为石墨烯。 基于GRM设备的最终性能必须明显优于现有技术,尽管在复合材料或油墨领域,百分之几的改进就足以引起了人们的兴趣,但在(光电)电子领域,一个新产品想要与现有标准技术相比具有竞争力,需要有几个数量级的性能提升。石墨烯类材料最有潜力的应用领域不是相对于现有技术的改进,而是开拓一个石墨烯类材料本身支持度新领域。例如,石墨烯中的无质量狄拉克费米子使其成为光电子学的理想材料,可实现宽带,高速和低功耗。这使得石墨烯适合创造现有半导体技术所不允许的新器件。 对于石墨烯的未来工业化路线,我们预测短期(<5年)的应用将在材料领域(例如,复合材料,油墨和涂料);中期(5-10年)应用在能源领域(例如,电池,太阳能电池)和光电领域(例如,用于5G的光开关和调制器以及传感器);在未来的5-15年中,这些应用市场将进一步扩大,性能提升的建筑材料,用于水净化的膜,用于超级电容器的电极,柔性太阳能电池,用于物联网的传感器以及自动驾驶都将受益于石墨烯。在未来(约15-30年),我们还将看到医疗设备利用石墨烯的特性,而层状材料是量子技术的新平台。 在石墨烯被发现十五年之后的今天,期望广泛的市场渗透是不现实的。石墨烯的确具有独特的性质,但是,它本质上与其他新材料没有什么不同,其他新材料至少需要30年并需要大量投资才能产生巨大的市场影响。创建创新生态系统并提供整体创新支持是促进石墨烯商业化的关键因素。尽管如此,其第一个相关应用已经进入市场,预计在未来15年内将有更多基于石墨烯的创新,并且商业规模化或大面积生产方法正在逐步发展。 一切才刚刚开始。 参考文献:Graphene is on track to deliver on its promises 作者:T. Reiss, K. Hjelt & A. C. Ferrari 链接:https://doi.org/10.1038/s41565-019-0557-0